相比歐美發(fā)達國家,我國農藥行業(yè)發(fā)展起步比較晚,,豈今為止,,我國農藥供應歷程大致分為四個階段:第一是進口依賴階段,第二是自主生產和進口并存階段,,第三是快速發(fā)展壯大階段,,第四是供給嚴重過剩階段。未來我國農藥供應端將會步入規(guī)?;?、集中化、高效清潔化階段,。下面筆者根據(jù)我國農藥行業(yè)的發(fā)展歷史和現(xiàn)狀來對農藥供應的歷程,、特點和趨勢作一簡要分析闡述。

一,、 新世紀以來,,我國農藥的供應狀況和特點。

?

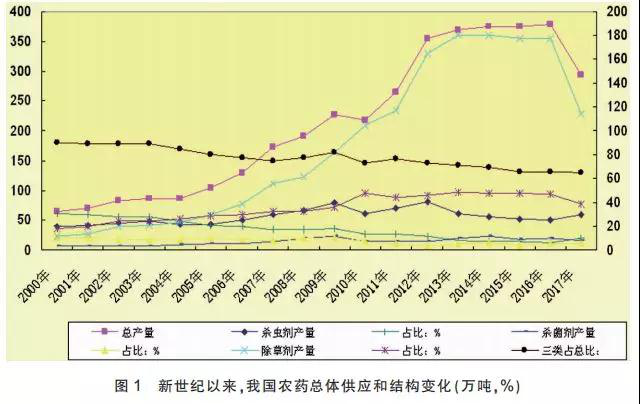

? ? ?我國是農藥生產大國,,也是出口大國,,近年來出口量不斷提升,截至 2017年底,,我國農藥產量占全球規(guī)模的5成左右,,1994年我國農藥出口量首次超過農藥進口量,,2004年我國農藥出口就達到39.1萬噸,出口值1.5億美元,;至2017年出口達146.76萬噸,,出口額為67.60億美元,期間,,我國產量和出口都出現(xiàn)快速增長,。近三年受供給側改革、農藥零增長以及需求端的不同影響,,供給端產能呈現(xiàn)集中化,、規(guī)模化,、清潔化,,供應水平和出口規(guī)模,相比高峰時出現(xiàn)較大的下降,。(見圖1)

??

??

二,、 出口是消化我國農藥供應主要的方式

? ? ? 2017年,我國農藥出口總量呈上升態(tài)勢,,但原藥和制劑出口占比卻呈現(xiàn)不同趨勢,。其中,2011年以來,,原藥出口比重逐年下降,,制劑出口占比逐年增加,已成為出口主力軍,。近幾年的數(shù)據(jù)顯示,,從農藥出口數(shù)量、金額觀察發(fā)現(xiàn),,原藥在出口中的占比保持階段性下降的特點,,2017年原藥出口金額占到出口總金額的56.3%,出口數(shù)量占到總出口量的34.5%,,為2011年以來最低,而制劑出口數(shù)量達到96.13萬噸,,占比則達到了65.5%,。(見表1)?

?

三、影響我國農藥供應的主要因素

?

1. 行業(yè)發(fā)展和宏觀經濟的同步性

?

? ? ? ?農藥行業(yè)作為國民經濟發(fā)展中的重要行業(yè),,產品眾多,,上下游滲透關系錯綜復雜,與各行各業(yè)都有千絲萬縷的關系,。從行業(yè)長期發(fā)展空間而言,,行業(yè)發(fā)展基本與GDP的發(fā)展保持同步關系,,從行業(yè)發(fā)展方向而言,國內農藥開工率提升,、行業(yè)集中度提升,、產業(yè)鏈上下一體化發(fā)展、產品平臺化發(fā)展等方向將必然成為未來行業(yè)的發(fā)展主題,。從投資風格而言,,隨著供給側改革帶來的行業(yè)集中度的提升,頭部企業(yè)對產品價格的把控能力提高,,同時產業(yè)鏈一體化帶來原材料價格波動的風險降低,,未來農藥出現(xiàn)產品價格暴漲和暴跌的情況將逐步減少。

?

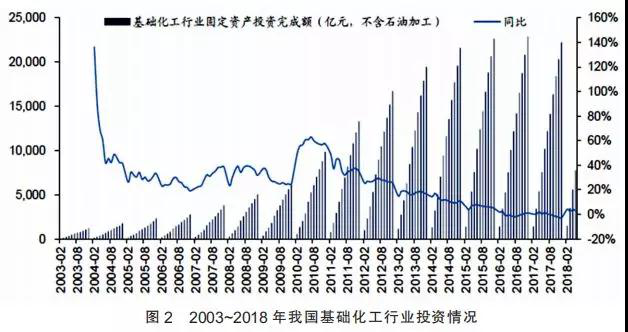

? ? ? ?一般來說,,工業(yè)化初期和中期,,投資增長快于消費的增長速度,但是在工業(yè)化發(fā)展到中后期時,,投資消費比會先出現(xiàn)快速增長,,達到一個峰值后,并且在峰值附近維持幾年,,然后再下降和再維持,。目前我國農藥處于維持后下降的中期,未來還有下降的趨勢,,我國農藥基本符合我國未來工業(yè)化的特點,。(見圖2)

?

?

?

2. 政策優(yōu)化供給端,產業(yè)一體化和平臺化是重要手段

? ? ?從上游原材料到下游制品,,農藥行業(yè)整體呈現(xiàn)產品品種多,、中間環(huán)節(jié)多、產業(yè)鏈條長等特點,。國內化工行業(yè)快速發(fā)展初期,,各企業(yè)都是關注于某個產品或某個生產環(huán)節(jié),以擴大自身市場份額為主,,在產業(yè)鏈上對于農藥行業(yè),,我國近幾年也出臺了多項產業(yè)政策鼓勵、引導和支持農藥行業(yè)的持續(xù),、健康,、穩(wěn)定發(fā)展。

? ? ?工信部2016年頒布的《石化和化學工業(yè)發(fā)展規(guī)劃(2016~2020年)》在促進傳統(tǒng)行業(yè)轉型升級方面針對農藥行業(yè)提出“發(fā)展高效,、安全,、經濟、環(huán)境友好的農藥品種,進一步淘汰高毒,、高殘留,、高環(huán)境風險農藥產品,優(yōu)化農藥產品結構,;發(fā)展環(huán)保型農藥制劑以及配套的新型助劑,,重點發(fā)展水分散粒劑、懸浮劑,、水乳劑,、微膠囊劑和大粒劑,替代乳油,、粉劑和可濕性粉劑,;推進農藥包裝物回收及無害化處理;開發(fā)推廣農藥及其中間體的先進清潔生產工藝和先進適用污染物處理技術,,提升農藥生產的環(huán)保水平,;加快具有自主知識產權的農藥新品種創(chuàng)制和產業(yè)化。開拓衛(wèi)生用農藥等非農用農藥市場,;推進農藥企業(yè)兼并重組,,提高產業(yè)集中度。”《農藥工業(yè)“十三五”發(fā)展規(guī)劃》則將農藥產業(yè)發(fā)展目標明確為:到2020年,,培育銷售額超過100億元,、具有國際競爭力的大型企業(yè)集團2~3個,銷售額在50億元以上的農藥生產企業(yè)5個,,銷售額在20億元以上的農藥生產企業(yè)30個,,國內排名前20位的農藥企業(yè)集團的銷售額達到全國農藥總銷售額的70%以上。 上述各項重要政策與規(guī)劃的推進和落實,,對我國農藥行業(yè)的發(fā)展將起到引導和扶持作用,,為行業(yè)及公司的可持續(xù)發(fā)展創(chuàng)造良好的政策環(huán)境。

?

? ? 可以說,,引導農藥產業(yè)健康發(fā)展的多重政策,,在目前存量市場上,對行業(yè)內企業(yè)優(yōu)化供給帶來積極影響和作用,,在農藥原創(chuàng)技術中,,把環(huán)保的問題在工藝中去優(yōu)化,去解決,,讓好的技術和資金盡快融合,,盡快實現(xiàn)在終端的應用,應用大數(shù)據(jù)的監(jiān)測系統(tǒng),,把終端問題在生產中反饋,優(yōu)化,無限遞減,,形成良性循環(huán),。

?

? ? 過去我們企業(yè)規(guī)模小,產品線不夠豐富,,依賴上下游企業(yè)較多,,這也是導致過去農藥周期性特點特別顯著,企業(yè)營收和利潤受經濟周期影響波動較大的原因,。但是經過幾十年的快速發(fā)展之后,,部分生產管理、工藝技術,、研發(fā)投入更為優(yōu)秀的企業(yè)開始依托于自身核心產品建立起的行業(yè)壁壘,,沿產業(yè)鏈橫向和縱向發(fā)展,逐步形成產業(yè)鏈一體化和平臺化的發(fā)展趨勢,。而這種產業(yè)鏈一體化和平臺化的發(fā)展,,對于企業(yè)來說,縱向上減少了上下游需求波動的影響,,將中間品價格波動的風險消化在自身產業(yè)鏈內部,;橫向上則充分發(fā)揮企業(yè)在自身原核心產品上的研發(fā)、生產,、銷售優(yōu)勢,,降低新產品的各項成本,提高了投資效率,。與此同時,,各地化工園區(qū)集中化管理、統(tǒng)籌性生產也為大企業(yè)在產業(yè)鏈一體化平臺化的發(fā)展提供了重要的環(huán)境,。

?

? ? ?需要提出的是:中國是全球農藥的主要生產基地和世界主要農藥出口國之一,,國內原材料采購價格、生產成本,、產量等因素對于相關產品的出口價格會產生一定的影響,,但生產成本等因素的變動傳導至國際市場需要一定的時間,因此產品出口價格對于國內采購,、生產成本變動的反應具有一定的滯后性,。

? ??當然,我國農藥供應將繼續(xù)受環(huán)境保護,、安全生產,、主要農藥進口國政策變化、匯率變動,、產品出口退稅政策變動,、禁限用的影響,對一系列產品的供應產生擾動,也對多數(shù)產品價格引起巨大波動,,這是產業(yè)調整中出現(xiàn)的正?,F(xiàn)象,隨著我國農藥產業(yè)呈現(xiàn)規(guī)?;?、集中化、清潔化的趨勢,,這種價格波動效益在邊際減小,。

四、 我國農藥供給側主要趨勢

?

? ? ?從我國農藥發(fā)展過程來看,,我國農藥經歷了從買方市場到賣方市場,,再到目前買賣雙方博弈的特殊階段。2016年筆者在相關市 場會議上前瞻過:中國農藥市場供求關系正在逆轉,,主要邏輯是精細化工行業(yè)受國家環(huán)保政策影響而長期趨緊,,我們會研究一些共性的變化對行業(yè)產生的深刻影響。

??

? ? 從經濟屬性上看,,供求關系是一個動態(tài)過程,,而全球需求相對穩(wěn)定,那么供求發(fā)生改變的邏輯是供應趨勢發(fā)生變化的重要X變量,,變量之一是需求端的剛性屬性,,決定了需求端的天花板效應,市場倒逼供給側進行改革,,目前供給側改革主要手段是環(huán)保核查和農藥使用零增長,。變量之二:我國承接全球性農藥產業(yè)轉移策略,企業(yè)決策者趨于理性和客觀,。變量之三:我國農藥產業(yè)供給端成本趨勢性向上,,導致產業(yè)資本會選擇更廉價供給源(環(huán)保要求、資源配置,、人力成本等),,印度、東南亞一些國家優(yōu)勢明顯,。

??

? ? ?筆者認為農資供求關系未來呈現(xiàn)如下趨勢:一是未來將是需求決定供給,,農化巨頭的長單協(xié)議模式是一個可以參考優(yōu)質供給方案;二是需求端的定制化生產,,是需求和供給相互融合的主要手段,,這樣供給端可以最大化的優(yōu)化需求端,產生良性循環(huán),;三是供給端要向上下游延伸,、配套,,不僅產品本身,也要考量資本融合和服務能力,。